Accès au crédit : la « France des propriétaires » est-elle un modèle en fin de vie ?

En hausse pendant 30 ans, la part de Français propriétaires de leur logement marque désormais le pas. Un phénomène qui devrait se poursuivre en raison des difficultés croissantes d’accès au crédit, et que la Banque de France tente de freiner en relevant de manière exceptionnelle son taux d’usure.

Plus de seniors et moins de primo-accédants

La France, un “pays de propriétaires” ? Cette formule souvent utilisée a semble-t-il du plomb dans l’aile. En effet, après avoir progressé pendant près de 30 ans, le taux de Français propriétaires est reparti à la baisse.

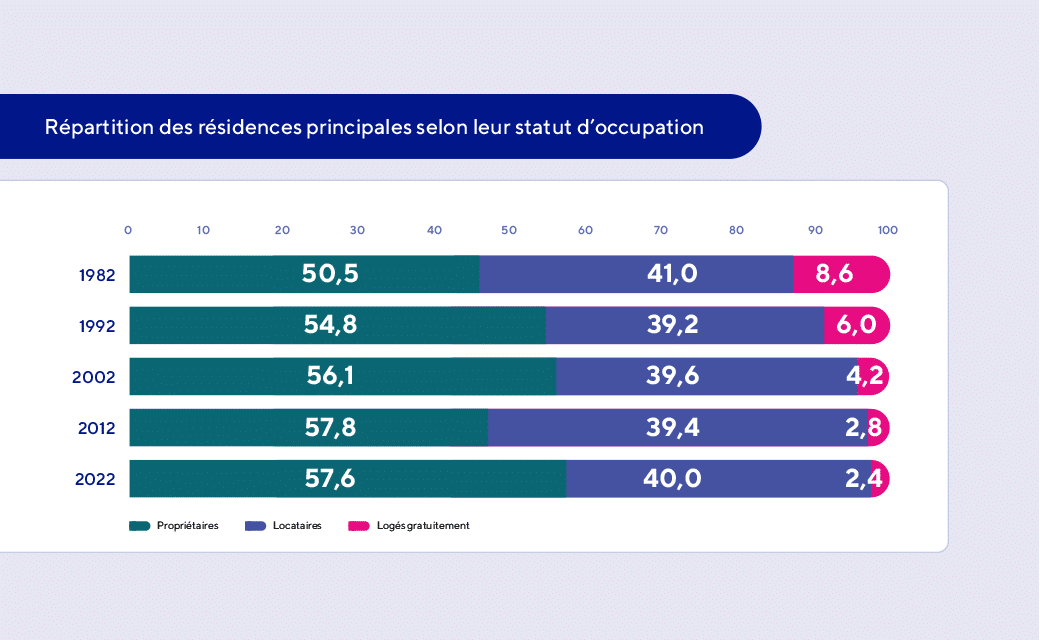

En 1982, 50,5% des Français possédaient leur logement. Un chiffre en augmentation modérée mais régulière pendant trois décennies, avec 57,8% de propriétaires en 2012.

La progression s’est non seulement stoppée depuis, mais le taux de propriétaires a surtout baissé ces dix dernières années, avec 57,6% de propriétaires en 2022.

Parallèlement, le taux de Français logés gratuitement a fortement baissé, passant de 8,6% en 1982 à 2,4% en 2022.

La part de Français propriétaires sans charge de remboursement a de son côté régulièrement augmenté ces dernières décennies. Alors qu’elle s’établissait à 27,2% des Français en 1982, celle-ci s’est établie à 37% en 2022. Une donnée qui s’explique en grande partie par le vieillissement de la population. Les “primo-accédants”, eux, sont moins nombreux que dans le passé : ceux-ci représentaient 23% des Français il y a quarante ans, contre 20% aujourd’hui. Surtout, cette part est restée quasiment stable ces dix dernières années, sans doute sous l’effet d’un allongement continu des durées d’emprunt.

Acheter, un parcours difficile

Comment interpréter ces chiffres ? Il semblerait bien qu’après s’être démocratisé pendant trente ans, l’accès à la propriété soit désormais plus compliqué qu’auparavant pour les classes populaires et les plus jeunes.

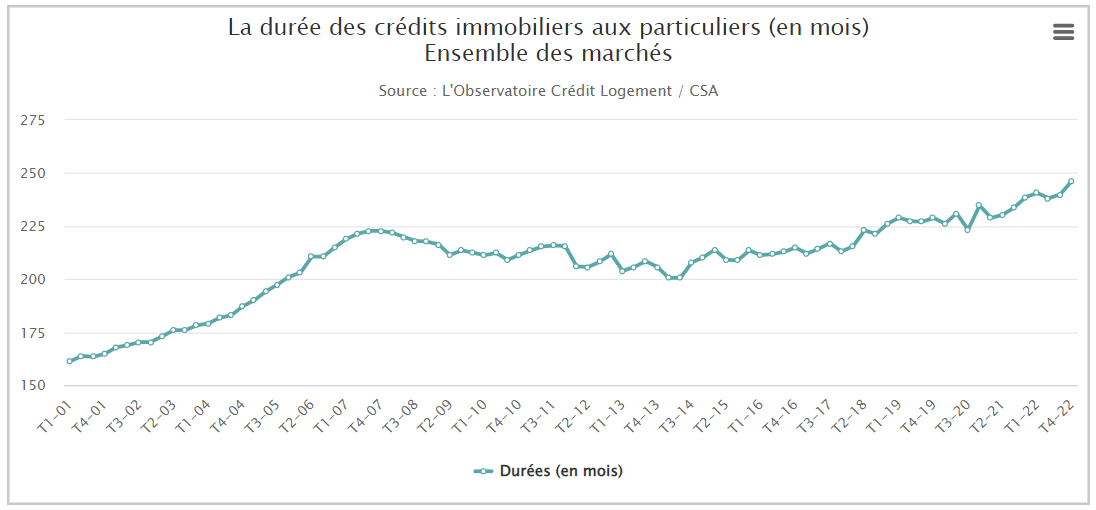

Un phénomène qui s’est récemment accéléré avec la hausse des taux d’intérêts et le durcissement des conditions de crédit sous l’effet de l’inflation : en 2021, 65 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée comprise entre 20 ans et 25 ans. Une proportion jusqu’alors jamais constatée, et qui va le sens des derniers chiffres sur les durées moyennes d’emprunt du 4ème trimestre 2022, qui ne cessent d’augmenter.

Face à des biens immobiliers plus chers et des emprunts plus longs, la part de l’apport personnel augmente fortement et la part de primo-accédants plonge, passant de 50% des acheteurs en 2021 à seulement 30% en 2022. Les crédits disponibles, qui se font plus rares, se concentrent ainsi sur des ménages déjà propriétaires, ce qui produit de vives critiques et questionne et la “France des multi-propriétaires”. En 2021, 24% des ménages détenaient 68% des logements.

Banque de France ou start-ups : quels leviers pour faciliter l’achat ?

Pour répondre à l’assèchement des crédits accordés et redonner un peu de flexibilité au marché, la Banque de France relevait jusqu’alors son taux d’usure (taux maximal d’emprunt destiné à protéger les emprunteurs de conditions abusives) tous les trois mois.

Or l’inflation actuelle, très rapide, a décidé la Banque de France, à titre exceptionnel et pour une durée de six mois, de recalculer ce taux tous les mois. Fixé à 3,57% au 1er janvier 2023 (pour une durée d’emprunt de plus de 20 ans), le taux d’usure passe à 3,79% au 1er février, soit une hausse de 22 points en un mois. Il devient ainsi fort probable que l’on emprunte à plus de 4% cet été.

Vers des modèles alternatifs d’accès à la propriété

Si l’augmentation du coût du crédit, qui semble inévitable, peut être temporisée par une plus grande souplesse d’octroi, certains acteurs et cibles repensent l’accès au logement à travers des modèles alternatifs à la propriété classique. Citons l’habitat participatif, la cohabitation intergénérationnelle, la “propriété à vie” ou le démembrement de propriété… Enfin, des start-ups issues de la proptech proposent de “nouvelles façons de devenir propriétaires”, à l’instar de Virgil, qui se positionne en co-investisseur auprès des particuliers ; ou Sezame, qui développe une offre de leasing immobilier.

Découvrez également

Ils parlent de nous :

Ils nous soutiennent :